Per Mail erreichte mich die Bitte, die Gentrificationdebatte auch einmal aus der Eigentümerperspektive darzustellen. In der Mail heisst es:

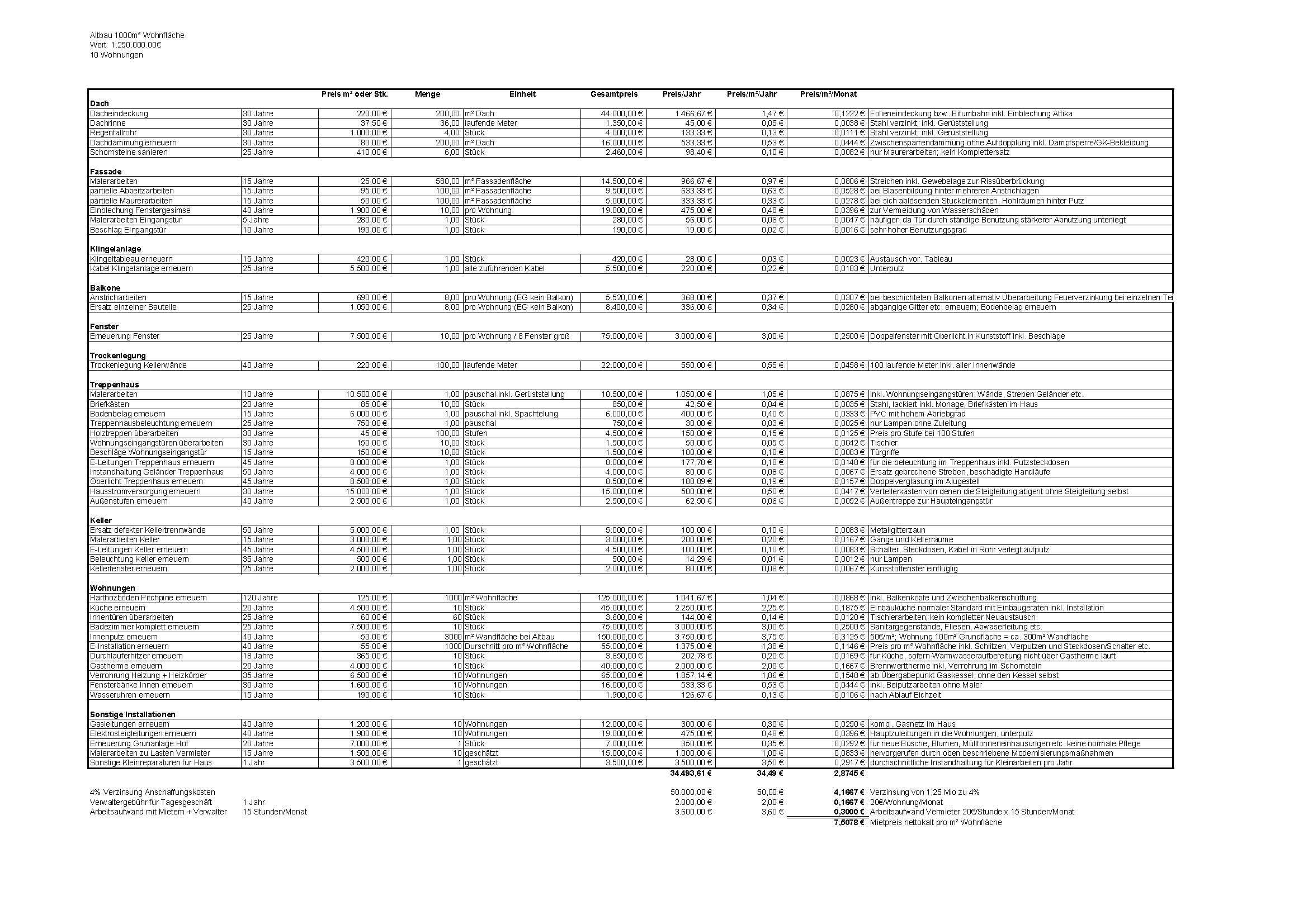

es würde mich freuen, wenn Sie beigefügte Tabelle auf ihrem Blog veröffentlichen würden und auch gerne mal selbst bewerten könnten. Ich möchte hier mal eine Lanze für die ehrlichen Vermieter brechen, die ihr Haus in Schuss halten und eine angemessene (4%) Verzinsung ihres eingesetzten Kapitals erreichen wollen. Die beigefügte Beispielrechnung basiert auf meiner jahrelangen Erfahrung im Baugewerbe, als Beirat in einem Haus wo wir in den letzten 10 jahren einen Grossteil der aufgeführten Arbeiten haben machen lassen und auf zusätzlichen Internetrecherchen etc. (…) Die Berechnung basiert auf einem Gründerzeit-Altbau mit 10 Wohnungen a 100m² inkl. einem begrünten Hof (also dem klassischen Gentrifizierungsobjekt).

Die Tabelle (siehe unten) weist verschiedene Posten der Instandhaltung im Rahmen einer langfristigen Bewirtschaftung aus und kommt dabei auf jährliche Gesamtkosten von 34,49 Euro/qm. Das enstpricht einem monatlichen Mietanteil von 2,78 Euro/qm. Auch wenn diese Berechnungsgrundlage weit über den mietrechtlich vorgeschriebenen Instandsetzungspauschalen von 12,74 Euro/qm liegt, die jährlich zurückgelegt werden sollen, ist die gute Nachricht für alle Mieter/innen: eine substanzerhaltende Bewirtschaftung eines Gründerzeithauses ist zu weniger als 3,00 Euro/qm (nettokalt) möglich.

Die schlechte Nachricht findet sich im Fuss der Tabelle: dort wird für den angenommenen Substanzwert des Hauses (1,25 Mio Euro) eine durchschnittliche jährliche Verzinsung von 4 Prozent angesetzt. Macht 50.000 Euro pro Jahr, oder 50 Euro/qm pro Jahr bzw. montlich 4,17 Euro/qm, die in die Miete einfließen. Die Gesamtmiete (nettokalt – also ohne Heiz- und Betriebskosten) liegt nun schon bei 7,51 Euro/qm – also jenseits von dem, was als günstig angesehen werden könnte. Nicht berücksichtigt wurden in der Modellrechnung steuerliche Abschreibungen, Inflationsausgleich und eventuelle steigende Handwerkerkosten.

Das Hauptproblem der steigenden Mieten scheint demnach im Charakter des Immobilienbesitzes als Anlagekapital zu liegen, von dem eine mindestens durchschnittliche Verzinsung erwartet wird. In volkswirtschaftlichen Argumentationen wird an dieser Stelle oft angemerkt, dass eine Reduktion der Verzinsung von Immobilienbesitz zu einem Rückzug von Investitionen aus dem Immobilienmarkt führen würde (weil Anleger ihr Geld dann lieber zur Bank tragen oder Schiffscontainer kaufen etc.).

Für mich bestätigt diese Modellrechnung sehr deutlich, dass eine langfristige soziale Stadtentwicklung nur mit marktfernen Trägern zu haben sein wird. Schon eine Reduktion der erwarteten Verzinsung auf 2 Prozent würde die Gesamtmiete auf monatlich unter 5,00 Euro/qm drücken. Für Anleger sicherlich nicht wirklich attraktiv, aber durchaus eine langfristige Basis für Genossenschaften, kommunale Träger oder Formen einer Selbstverwaltung. Da muss dann nur noch das Problem der Anschaffungskosten gelöst werden…

Danke @ MBE für die Tabelle und Beteiligung an der Diskussion hier!

Danke @ MBE für die Tabelle und Beteiligung an der Diskussion hier!

Auf welchem Planeten wären 7,51/qm für einen gut instandgehaltenen Gründerzeitaltbau zu viel?

Pingback: stadtnachrichten: di. 8.12.2009 « from town to town

Hallo Sannie,

7,51 Euro/qm klingt vielleicht erst einmal moderat, hinzu kommen (in den Beispielwohnungen) noch 0,15 Euro/qm Mietausfallwagnis, 0,19 Euro/qm und etwa 1,65 euro/qm Betriebskosten sowie 1,00 euro/am Heizkosten. Dann liegt die Miete schon bei 10,50 Euro/qm und wirkt so gar nicht außerirdisch.

Die richtige Frage (statt: Wo wären 7,51 Euro/qm zu viel?) wäre gewesen: Für wen sind 7,51 euro/qm zu viel? Zum Beispiel für Hartz-IV-Bedarfsgemeinschaften:

Wenn wir diese Mietpreise ins Verhältnis zu den Richtsätzen für die Kosten der Unterkunft (KdU im SGB II) setzen, wird schnell klar, dass Hartz-IV-Bedarfsgemeinschaften kaum ein Chance auf eine gut instandgesetzte Wohnung in Altbaugebieten haben.

Beispiel Hamburg:

KdU-1-Personen-Haushalt: max. 358,00 Euro

entspricht bei den Kosten von 10,50 euro/qm einer maximalen Wohnungsgröße von 34 qm

KdU-2-Personenhaushalt: max. 429,60 Euro

entspricht einer maximalen Wohnungsgröße von 41 qm

KdU-3-Personenhaushalt: max. 558,00 Euro

entspricht einer maximalen Wohnungsgröße von 53 qm

KdU-4-Personenhaushalt: max. 632,40 Euro

entspricht einer maximalen Wohnungsgröße 60 qm

Durch die überdurchschnittlichen Raumgrößen im Altbau gibt es nur wenige kleine Wohnungen, so dass ein Raum pro Person für Hartz-Iv-Bedarfsgemeinschaften nicht drin ist. Deshalb entwickeln sich ja auch viele Aufwertungsgebiete zu Hartz-IV-freien Zonen.

Aha, Fakten!!! Finde den Beitrag super! Meiner Meinung zeigt es, dass man differenzieren muss zwischen Wohnraum, der bezahlbar sein muss (wg. Bedarf sozial weniger gut gestellter Mitmenschen) und höherwertigem Bereich (für den rd. 10 EUR Miete okay sein können; am Zionskirchplatz liegt man mittlerweile bei gut 12…). Ersteres erfordert vermutlich in der Tat Marktferne, letzteres nicht…

Superbeispiel….also ist die vorgeschlagene Lösung doch schon gut. Wohnraum sollte nicht als Anlage betrachtet werden. Die Aussage von „LachMichSchlapp“ ist wieder Quatsch, da es das Problem der Verdrängung eben gerade wegen dieser Spekulationen nicht löst.

…aber eben das Problem der Grundversorgung, das doch für die meisten „Prio 1“ hat.

Wenn Du mit der Wiederaufnahme des sozialen Wohnungsbaus warten willst, bis der Kapitalismus abgeschafft ist, dann Gute Nacht…

…nette Gedankengänge. Funktioniert aber nicht. Wohnraum wird immer ein Anlagegut sein, da es mit Arbeit, Material und Kosten errichtet und unterhalten werden muss. Hierzu ist der Staat finanziell ohne Privatinvestoren nicht in der Lage. Habt ihr eich schon einmal Gedanken darüber gemacht wie der Staat ein Billionenvermörgen aus privater Hand in die öffentliche hand überführen soll? Wir (Bundesrepublik) wären sofort pleite. Die Signalwirkung an die freie Wirtschaft wären verheerend, dass wäre schlimmer als bei dem Idioten Chavez in Venezuela der das Land wirtschaftlich in den Ruin treibt. Dann würden die Unternehmen abwandern und wir hätten so tolle Zustände wie die DDR als sie in ihren letzten Zuckungen lag. Dann gibt es zwar keine Reichen mehr (die Cleveren sind dann schon weg) aber dafür geht es Allen beschissen. Für mich nun wahrlich keine Alternative.

Insofern kann der Staat nur punktuell und begrenzt mittels des sozialen Wohnungsbaus eingreifen. Dies wird aber immer nur ein Tropfen auf den heißen Stein sein, da der finanzielle Aufwand bei einer größeren flächendeckenden Versorgung für das Präkariat in „angesagten“ Stadtteilen alle Grenzen sprengen würde. Die Herstellunge eines m²-Wohnfläche bei niedrigem Standard liegt bei 1.800€ zzgl. des Bodenwertes. Was meint ihr wie viele Wohnungen zum Beispiel Pleite-Berlin pro Jahr bauen kann. Da kann man nur drüber lachen.

Solange etwas einen gewissen Wert darstellt, wird es immer einer Verwertungslogik unterliegen.

Was glauben hier viele was der Staat denn alles finanzieren soll: günstige Wohnungen, bedingungsloses Grundgehalt, Erhalt der öffentlichen Ordnung, Krankenversorgung, Pflegeeinrichtungen etc.? Das ist doch illusorisch. Hier muss der Einzelne viel mehr Eigeninitiative an den Tag legen, weil die Versorgung durch den Staat wird immer schlechter werden.

Und eine Genossenschaft soll mit einer Verzinsung unterhalb der durchschnittlichen Inflationsrate haushalten können? So etwas nennt man ‚aktive Geldvernichtung‘. Wer von so etwas allen Ernstes spricht, hat von den Grundlagen der Wirtschaft leider noch nicht allzu viel verstanden, befürchte ich.

Grüße, Stephan

Hallo Stephan,

das Prinzip der Genossenschaften ist ja eben gerade nicht die Vermehrung von Geld sondern die geztielteb erfüllung eines gemeinschaftkichen Zwecks – bestenfalls die Erstellung preiswerter Wohnungen für die Genossenschaftsmitglieder. Ist dieser Zweck erfüllt, gibt es eigentlich keinen Grund mehr für die Vermehrung der Investitionssumme, da ja die Refinanzierung der aktuellen und künftigen Ausgaben aus den anfallenden Mietzahlungen gedeckt werden kann. Eine ja durchaus mögliche Selbstverwaltung durch die Bewohner/innen vorausgesetzt, gibt es dann eigentlich auch keine wirtschaftlichen Zweckbestimmungen mehr für die Genossenschaft. Was du „aktive Geldvernichtung“ nennst, könnte dann als Sozialisierungseffekt beschrieben werden, weil eben Teile der Wohnungsversorgung dauerhaft aus den Marktbeziehungen herausgelöst werden können.

Das Beispiel der GLS-Bank zeigt, dass mit Zinsen von nur 2 Prozent sogar eine Bank überleben kann: die GLS-Bank fördert z.B. nachhaltige, sozial- und ökologisch-orientierte Bauprojekte. Wenn wir nach Schweden auf die JAK-Bank schauen, die auf einem Leihmodell basiert, sind Wohnungsbaukredite sogar fast ohne Zinsen möglich. (siehe: http://www.jak.se/ und http://www.humonde.de/artikel/10052). Solche Modelle sind sicher nicht gleich auf die gesamte Wohnungsbaufinanzierung übertragbar, aber schon die zwei Beispiele zeigen, dass es zu geringeren Renditen/Zinsen gehen kann.

(TINA (There Is No Alternative) war gestern, jetzt kommt TAMARA (There Are Many And Realistic Alternatives) 😉

Hi AH,

vom Prinzip her schön gedacht, aber folgende Punkte sind dabei entscheidend:

1. Die „sozialen“ Zinsangebote der Banken sind doch nur ein verschwindend kleiner Teil der gesamten Kreditmenge. Das sind sozusagen Marketingausgaben aus einem Topf der BD-Abteilung (Business Development) von der Bank. Man will ja gegenüber der Umwelt und dem ärmeren Teil der Gesellschaft gut dastehen. Insofern sind diese Angebote zu vernachlässigen, da sie keinen nachhaltigen Effekt auf dem Markt haben. Man könnte so vielleicht ein paar Häuser bauen/kaufen oder die Kosten durch Teilkredite für einzelne Gewerke senken die förderungsfähig sind, aber spätestens bei einem weiter steigenden Gold- und/oder Warenpreis sind die Banken gezwungen auch hier die Zinsen zu erhöhen. Denn merke: Gold- und Rohstoffpreise kontrollieren indirekt die Zinsen der Bonds die wiederum die Preise und Zinsen von Aktien, Beteilligungen und Immobilien prägen 😉 da hier mit Kredit gearbeitet wird. Irgendwann werden die „Marketingausgaben“ der Banken für solche Prestige-Zinsangebote schlicht zu teuer. Dann sind wir wieder beim normalen Zinssatz. Der alles entscheidende Faktor ist die %tuale Eigenkapitalquote beim Kauf, nur wenn die hoch genug ist bekommt man günstige Zinsen, da das Risiko für die Bank gering ist.

2. Was du Oben beschreibst ist eine Exponentialfunktion (erst ein paar Häuser => geringer Gewinn durch geringe Miete => wenn die Kohle reicht nochn Haus und so weiter und so weiter). Exponentialfunktionen haben aber eine saublöde Eigenschaft. Am Anfang steigen die scheiss Kurven kaum, bevor sie dann auf einmal wie eine Rakete ausbrechen. Bedeutet hier: Erst nach dem Erwerb von einem Grundstock an x Häusern die dann auch erst einmal zum grössten Teil abbezahlt sein müssen werden weitere Häuser hinzukommen und bis hierhin dauert es Jahre. Nach DEKADEN! hat man dan vielleicht 30 oder 40 Häuser zusammen. Schau dir mal die Zahlen der Genossenschaftsimmobilien an und wann die Genossenschaften gegründet wurden. Da sieht man wie unendlich langsam das geht. Erst nachdem eine kritische Menge an Häusern erworben und bezahlt worden sind, ist hier überhauft eine marktrelevante Dynamik zu erkennen. Aus dem hohlen Bauch heraus würde ich sagen 40-60 Jahre sofern nicht schon zum Start des Projektes ettliche Milliönchen zur Verfügung stehen.

3. Selbst wenn man so was realisiert kommt hier indirekt (zwar in abgewandelter Form aber im Kern von der Funktionsweise das Gleiche) der Baugruppengedanke zum tragen. Ist ja nicht so weit von der Genossenschaft entfernt. Aber wie man ja sieht sind die bösen, kapitalistischen Baugruppenmitglieder (obwohn nur unterer Mittelstand) ja aus Sicht der Gentrifizierungs-Phobie-Infizierten schon die Speerspitze der Aufwertung. Wie will man den den Konflikt lösen? Gilt dann: Haus darf innen einen passablen Zustand haben aber von der Fassade her ist in der Genossenschafts-Satzung vorgeschieben: Wenn das äußere Erscheinungsbild nicht einer Ruine nach dem 2. Weltkrieg gleicht müssen hier entsprechende Anti-Gentrifizierungs-Maßnahmen ergriffen werden? Fragen über Fragen….

Ich vermisse bei der ganzen Debatte immer eine realistische Sichtweise: Mal die Mathe-Kenntnisse aus der Schulzeit rauskramen und sich seine Ideen auch mal durchrechnen. Was bedeuten meine mitunter schönen Gedankengänge für die Gesellschaft (finanziell). Wo soll die Kohle herkommen?

Viele Grüsse!

Toller Blogpost.

Meiner Meinung zeigt sich recht deutlich, wie sehr die Aufwertungs- und Segregationsdebatte, wie sehr die Debatte um ein Recht auf Stadt für alle doch eigentlich von einem Recht auf ein angemessenes Einkommen abhängen, das ein Leben in der Kernstadt noch ermöglicht.

Ich halte Forderungen zur Beschränkung der Verzinsung für Hausbesitzer für recht zweifelhaft und würde stattdessen eher für eine stärkere Verwebung der Bewegungen „Recht auf Stadt“ und „Grundeinkommen“ plädieren.

Halte ich für erfolgversprechender.

Hallo sven, hallo MBE,

vielen Dank für eure Beiträge zur Diskussion. Zu den zinsbezogenen Anmerkungen:

Mein Vorschlag ist es ja nicht, die „Verzinsung für Hausbesitzer zu beschränken“ (sven) und ich will auch nicht gleich die ganze Weltwirtschaft aus den Angeln heben. Vielmehr habe ich versucht aus der Kostentabelle von MBE abzuleiten, unter welchen Bedingungen preiswerte Wohnungen bewirtschaftet werden können. Ein reduzierte Zinsbelastung würde sich dann nicht mehr auf alle Eigentümer erstrecken, sondern eben auf die Träger von sozialen Wohnungsangeboten. Die von mir vorgestellten Finanzierungsmodelle der GLS-Bank oder schwedischen JAK-Bank waren dabei v.a. als Beispiele gedacht, dass es nicht völlig ausgeschlossen ist und 4 Prozent kein Naturgesetz darstellen.

Die von MBE angesprochen langen Fristen für die Rückzahlung der Bauinvestitionen sind für die Idee von revolvierenden Fonds sicherlich ein erhebliches Problem. Geeignete Trägermodelle sollte daher auch im Kreise von bereits entschuldeten Wohnungsbeständen (etwa alte Genossenschaften oder auch kommunalen Wohnungsbeständen) gesucht werden. So gibt es ja kein Gesetz für traditionelle Genossenschaften, die ihnen die Erweiterung ihrer Bestände verbietet – die meisten machen es nur nicht. Andere Optionen würde ich in neuen Förderprogrammen sehen: nämlich dann, wenn statt der Kapitalmarktfinanzierung im alten Sozialen Wohnungsbau Modelle der direkten Baukostenübernahme entwickelt würden. Das würde zwar noch nicht die Zinshöhe, jedoch die durch Reduktion der Investitionskosten die Zinslast verringern. Ein fertiges Konzept kann ich hier jetzt auch nicht aus dem Ärmel schütteln und vermute, dass es eher einen Mix von ganz verschiedenen Instrumenten geben muss und nicht den einen goldenen Königsweg gibt.

Zur Finanzierung von Wohnungsbauprogrammen fände ich einen Blick auf die steuerlichen Vergünstigungen von Hausbesitz sinnvoll: Allein die durch den GRundbesitz möglichen Steuerabschreibungen dürften eine ganz erhebliche Summe erbringen, die jährlich an Hauseigentümer/innen ausgezahlt wird – dieses Geld könnte sicher auch für eine soziale Stadtentwicklung einen relevanten Beitrag leisten. Müsste jedoch politische durchgesetzt werden und wird sicher auf erbitterten Widerstand der Besitzenden treffen. Aber so ganz ohne auch gesamtgesellschaftliche Umverteilungen wird es wohl nicht gehen.

Wie wäre es denn mit folgenden Gedankenspielchen? Ich mag diese Überschlagsrechnungen ganz gerne um zu sehen, wo man Pi mal Daumen landet.

In Berlin existierten laut Statistischem Landesamt im Jahre des Herrn 2005 insgesamt 1.881.827 Wohnungen mit einer durchschnittlichen Größe von 70m². Guckstdudahin:

http://www.in-berlin-brandenburg.com/Wohnen/wohnungen.html

Das bedeutet es gab an Wohnfläche 1.881.827 x 70 = 131.727.890 m² Wohnfläche. Irgendwo hab ich hier im Blog gelesen 100.000 Wohnungen stehen leer = 100.000 x 70 = 7.000.000 m²

131.727.890 – 7.000.000 = 124.727.890 m² bewohnte Fläche.

Berlin = Mieterstadt = 80% der Einwohner in Mietwohnungen.

124.727.890m² x 80% = 99.782.312 m² Wohnfläche in Mieterhand. Da die Eigentümer aber meist in größeren Wohnungen leben ziehe ich hier noch mal 10% ab, das heisst tatsächlich von Mietern bewohnt = 89.804.080 m².

Mal angenommen man macht Folgendes:

Die Mieter zahlen eine Sonderabgabe (Anti-Verdrängungs-Cent) von 1 Cent pro m² Wohnfläche und Monat. Bedeutet: für eine 100m² Wohnung fallen 1 € zusätzliche Kosten im Monat (bzw. 12€ pro Jahr) an. Das schafft nun wirklich jeder. Macht pro Monat bei der gesamt vermieteten Fläche 89.804.080 m² x 0,01€ = 898.040 €. Das entspricht in Berlin 1 Mietshaus im schlechteren Erhaltungszustand, was aber keine Ruine ist. Das ganze jeden Monat. Nun nimmt man die Kohle und investiert diese in den Brennpunkten um dort Häuser zu erwerben in die sozial Schwache bevorzugt einziehen sollen. Bei der Variante entfällt zu einem großen Teil der Verzinsungseffekt.

Eh mich jetzt alle steinigen: Es sollen die Mieter diese super geringe Abgabe zahlen, da sie auf eine längere Sicht Nutznießer des Ganzen sind. Selbst wenn sie nicht in die subventionierten Häuser einziehen, macht sich die „billige“ Neuvermietung auf die Dauer im Mietspiegel bemerkbar.

Nur so ne Idee wie man mit wenigen Cent pro Mieter gemeinschaftlich was erreichen könnte….

Ich hoffe ich hab mich auf die Schnelle nicht verrechnet.

Das Geld könnte mit der Miete gezahlt werden und der Eigentümer muss es quartalsweise auf ein zweckgebundenes Konto der Stadt abführen.

Pingback: Kreuzberg in der Krise? « o1g4t3